Todo pasa por Alemania. La Unión Europea tiene depositada su confianza en la locomotora europea a sabiendas de que el motor se está gripando hasta el punto de que hay quien teme que no termine de arrancar. Alemania, la mayor economía continental, estaba llamada a liderar la nueva era de una Europa más independiente financiera y energéticamente, con mejores infraestructuras, un mayor despliegue en defensa y con una ciudadanía más inversora y más consciente del reto de las pensiones. Pero ese ‘Vente para Alemania, Pepe’, que han entonado bancos internacionales que quisieron desembarcar allí en un mercado burbujeante, podría ser más una alegría que llegará a plazos y a lo largo de muchos años.

El retraso en el megaplan de medio billón de euros anunciado por el Gobierno pone en riesgo la reconversión de Europa como región independiente

Todo pasa por Alemania. La Unión Europea tiene depositada su confianza en la locomotora europea a sabiendas de que el motor se está gripando hasta el punto de que hay quien teme que no termine de arrancar. Alemania, la mayor economía continental, estaba llamada a liderar la nueva era de una Europa más independiente financiera y energéticamente, con mejores infraestructuras, un mayor despliegue en defensa y con una ciudadanía más inversora y más consciente del reto de las pensiones. Pero ese ‘Vente para Alemania, Pepe’, que han entonado bancos internacionales que quisieron desembarcar allí en un mercado burbujeante, podría ser más una alegría que llegará a plazos y a lo largo de muchos años.

La primera parte de esta decepción germánica es un plan de infraestructuras milmillonario que nunca llega. El año pasado Alemania sorprendió con el anuncio de un desembolso histórico de un mínimo de 500.000 millones de euros (ampliable por otros 300.000 millones más) para renovar y modernizar las infraestructuras y la defensa del país. Ese dinero, destinado a sus empresas, estaba llamado a drenarse hacia el resto de las economías europeas favoreciendo una ola de inversión, crecimiento y, para los inversores, de más subidas en la renta variable ante el nuevo panorama de una Europa, grosso modo, sin EEUU y sin Rusia.

Según los últimos datos hechos públicos por el Gobierno de coalición liderado por el canciller Friedrich Merz hasta abril se habían ejecutado unos 11.000 millones de euros de los 40.000 millones asignados para 2026, menos de un tercio del total. El año pasado sucedió algo similar, con un desembolso de 24.000 millones de euros, el 64% del objetivo previsto. La guerra de Irán ha sido un contratiempo muy importante para su economía, con una fuerte dependencia energética del exterior y con una industria afectada por la inflación y los cortes de la cadena de suministro, por no mencionar la explosión de las marcas de automóviles asiáticos en la Eurozona. Volkswagen anunció esta misma semana que despedirá al 15% de su plantilla a nivel global, unas 100.000 personas. Solo en Alemania el objetivo es cerrar cuatro plantas. Las previsiones de crecimiento de su economía se han contraído a la mitad en lo que va de año, y el propio Gobierno espera que su PIB aumente un 0,5% a cierre de 2026. El último dato disponible de enero a marzo fue el de una economía que creció un 0,3%, con la inflación aun con todo bajo control en el 2,4% del mes de junio que acaba de terminar.

Esta semana se han conocido, de hecho, datos de PMI que miden la salud de la economía en distintos sectores y el resultado es que «la actividad se contrajo al mayor ritmo en año y medio, lo que añade presión al Gobierno de Merz para que implemente las reformas y reviva el crecimiento de la mayor economía europea», señalan desde UBS. «Alemania no ha avanzado con la rapidez necesaria, sobre todo por motivos políticos. Muchos proyectos que el Gobierno tenía en mente se diluyeron o quedaron en suspenso», afirma Gregor Hirt, CIO de Multiactivos en Allianz GI, debido a las coaliciones. Es una epidemia que se extiende por Europa que, mientras afronta el mayor reto del siglo XXI para no quedarse atrás, gobiernos débiles, formados por distintos grupos políticos que nunca se ponen de acuerdo, están entorpeciendo esta visión de largo plazo.

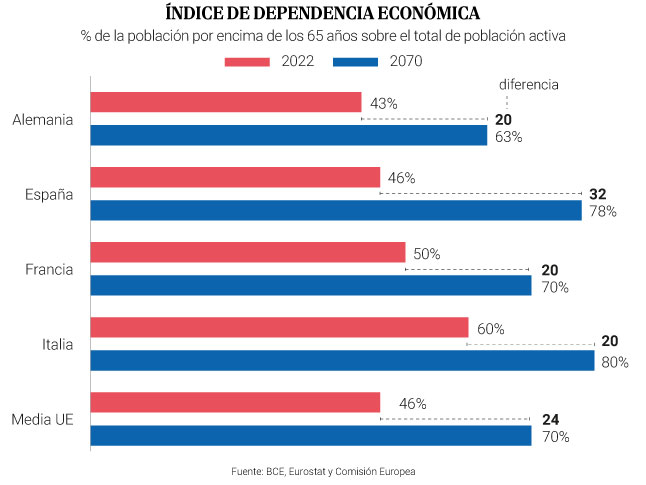

Sin embargo, los analistas del banco suizo creen que el Ejecutivo de Merz aprovechará la baja popularidad con la que cuenta para llevar a cabo reformas de calado. Y en esas está. No es una hipérbole considerar que Alemania puede ser el espejo en el que se mire España porque las características de la población son similares y el reto de las pensiones es mayúsculo. Hay dos grandes reformas de calado en juego: la fiscal, que favorecería el poder adquisitivo de los trabajadores con rentas inferiores a los 70.000 euros, y la de las pensiones, potenciando planes privados y una mentalidad inversora entre sus ciudadanos.

Las grandes novedades de la reforma de las pensiones giran entorno a la creación de un plan privado al que aportarán trabajadores y empresas y el retraso en la jubilación que pasará a vincularse con la esperanza de vida. Además, el Gobierno trabaja en incentivos y educación financiera para potenciar el ahorro inteligente desde que los alemanes son niños; o en deducciones fiscales a quien invierta en determinados vehículos que buscan la independencia energética o el desarrollo de infraestructuras a través de vehículos privados.

La bolsa alemana renquea en 2026, con ganancias del 2% cuando cerró el primer semestre del año, alejada del 8% de su referente comunitario, el EuroStoxx 50, o del 10% del Ibex 35. Si se mira en el último año, en el que Alemania estaba llamada a liderar el crecimiento, el Dax suma un 6%, una cuarta parte de las ganancias vistas en Europa y a años luz del 40% del selectivo español (que venía de mucho más atrás, dicho sea de paso por ser justos).

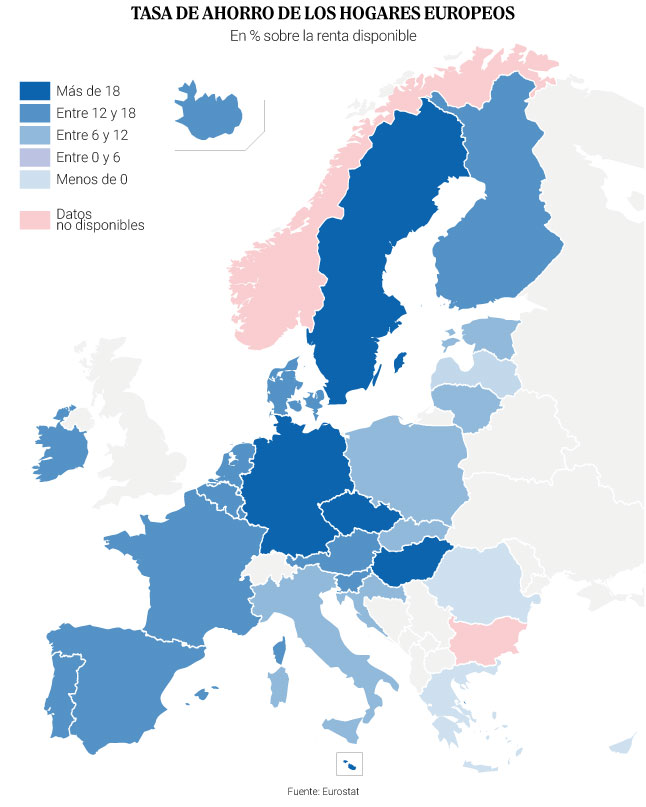

En el mercado real, el de las cuentas bancarias, los alemanes se han demostrado expertos ahorradores. Tienen más de 3 billones de euros en cuentas a la vista y depósitos bancarios, según datos del Banco Central Europeo (BCE) hasta mayo. Son unos 600.000 millones más desde el estallido de la pandemia, a principios de 2020, la mayor cifra de entre las grandes economías europeas.

Los españoles han engrosado sus cuentas bancarias en 250.000 millones desde entonces, hasta batir los 1,1 billones de euros de dinero improductivo en su mayor medida. Están (o estamos) perdiendo poder adquisitivo con una inflación que ha crecido un 23% desde entonces. Poniendo un ejemplo sencillo: 1.000 euros de 2020 tendrían que ser unos 1.230 euros hoy para no perder capacidad de consumo. Esto quiere decir que en 4 años y medio ese dinero tendría que haber estado invertido en activos que le diesen, por lo menos, un retorno del 4% anualizado. Haber estado invertido en el Ibex desde el 1 de enero de 2020, pandemia mediante, genera un retorno del 18% anualizado. El MSCI World, con su gran peso en EEUU y en IA y tecnología, da un 19%, todavía más. Los fondos de renta fija internacional un 0,8% a cinco años, según datos de Inverco, arrastrando una década de política monetaria con tipos al 0%.

Pero Alemania, a pesar de esa nube negra de pesimismo, se ha convertido en el laboratorio de Europa. Neobancos con fuerte presencia en España como N26 o Trade Republic son germanos. Chase, la marca digital de JP Morgan, eligió este país como primera prueba de fuego fuera de Reino Unido para su expansión por Europa. Desembarcó el pasado mes de mayo. BBVA lo hizo también un año antes, con una oferta 100% digital. «En los últimos años, Alemania ha comenzado a evolucionar de una cultura financiera históricamente orientada al ahorro hacia otra que adopta la inversión de manera temprana (…) Según el Instituto Alemán de Acciones (Deutsches Aktieninstitut), 14,1 millones de personas en Alemania poseían fondos de renta variable, ETFs o acciones en 2025, lo que marca un nuevo máximo histórico. Esto equivale a una de cada cinco personas y representa un aumento de 2 millones de inversores en comparación con el año anterior», señalan desde N26.

En sus cifras cuentan cómo casi la mitad de los alemanes ya no recurre jamás a una sucursal física bancaria para realizar sus gestiones y se postulan como una de las vías de acceso a la inversión para los primerizos. «El 65% de los inversores de la Generación Z realizaron su primera inversión tras unirse a N26», confiesan. Los neobancos, siguiendo los pasos de neobrókeres -muchos de ellos son el origen de, hecho, de lo que es luego la entidad bancaria- arrancaron su andadura desde países como Alemania u Holanda para rebajar las comisiones y cumplir con el sueño de democratizar la inversión. En España se trabaja ahora en un sello europeo (Finance for Europe) destinado a favorecer la inversión en compañías comunitarias para construir un ahorro adicional que complemente las pensiones y que impulse al tiempo a la economía, aunque se desconocen plazos y si aplicará algún beneficio fiscal a quien lo utilice.

Actualidad Económica. Noticias de Economía Nacional e Internacional